【2025年最新】消費者金融業界の動向2選!仕事内容や志望動機・自己PRのポイントも紹介

消費者金融は銀行とは異なり、融資業務に特化した金融機関です。

では、消費者金融と銀行の融資にはどのような違いがあるか知っていますか?その違いとは融資のスピードや金利などが挙げられます。

また、本記事では「消費者金融業界の仕事ってどんな人が向いている?」「消費者金融業界って将来性あるの?」という人に向けて、消費者金融業界の仕組みや動向、志望動機・自己PRの書き方についてわかりやすく解説していきます。

消費者金融業界の売上や利益、年収、従業員数、勤続年数に関するランキングも紹介しているので、志望企業が決まっていない人は企業選びの参考にしてみてください。

消費者金融業界の業務

消費者金融とは、個人に対する小口の融資をメインの業務として行っている金融機関です。

銀行や信用金庫とは異なり預金や為替業務を扱っておらず融資業務に特化しているという特徴があります。

営業業務

消費者金融の営業業務は詳しく見ていくとキリがありません。また、各会社によって業務内容も異なるので、ここでは代表的な営業業務を紹介していきます。

まずは顧客に対する営業です。消費者金融は融資の利息で利益を得ているので返済能力を超えない金額であれば顧客に多く借りてもらいたいのです。

そのため、顧客の返済能力を超えない範囲内で融資上限額の拡大を依頼し、より多くのお金を借りてもらえる環境を整えます。

そして、もう一つの営業は銀行との連携や新たな保証先を開拓するといった法人に対する営業です。全ての債務者が全額返済するわけではありません。

銀行と連携することで資金を確保したり、新しい保証先を探して万が一の時に備えなければならないのです。

回収業務

消費者金融は融資した際に発生する金利から利益を得ているので債務者から貸したお金が返済されないことは死活問題になってきます。

そのため、回収業務は重要な業務の一つとされています。滞納者に電話をかけたり手紙を出すことで支払いを督促する業務です。

ただし、改正貸金業法によって滞納者への催促には規則が設けられており、消費者金融はこの規則に従わなければなりません。

中には悪質な滞納者がいるのも実情なので、そうした滞納者に対しては債権回収を専門としている業者に依頼したり、簡易裁判所に支払い督促の申立書を提出したり民事訴訟などといった手段を選択することもあります。

消費者金融業界の仕組み

消費者金融は以下の手順で顧客に対してお金を貸して利益を得ています。

顧客からの申し込み → 審査 → 貸し出し → 金利付きで返済 → 利ざやで収益を得る

消費者金融は銀行などに比べて金利が高いため、銀行よりも借り入れの審査が緩いことが多くなっています。

そのため、審査が早い会社だと最短1時間以内ででお金を借りられることもあります。

アイフルでは、WEB申込なら最短25分での融資も可能となっています(2021年8月17日現在)。

こうした融資の速さは銀行にはない消費者金融の強みとなっており、急にお金が必要になった場合には消費者金融からお金を借りたほうがよいケースも存在します。

例えば、家賃や光熱費といった生活費の支払いのために即座にお金が必要になった場合やクレジットカードの支払いをしなければならない場合など、大きな額ではないがすぐにお金が必要な場合に消費者金融は活躍します。

また、消費者金融によっては無利息期間といって、一定期間内であれば金利がつかず、借りた元本だけ返済すればよいシステムがある消費者金融も存在します。

もちろん会社が設ける基準をみたさないといけません。

例を挙げると、無利息期間が30日以内であれば、5万円を借り入れても30日以内に返済できれば5万円を返すだけでいいのです。

条件や必要な額、返済能力によっては銀行から借り入れるよりも消費者金融から借り入れた方が返済額が少ないこともあります。

ただし、借り入れを行うと借入金額などの情報が信用情報機関に提供されるため、度重なる滞納や不正な借り入れを行った場合には返済に関する信用が低いとみなされ、新たに借り入れができなくなったり、クレジットカードやローンの審査に通らなくなることがあるので借り入れるときは自分の返済能力を慎重に見極めなければなりません。

闇金と消費者金融の違い

かつて消費者金融は『サラ金』『街金』と呼ばれていました。その名残からか、闇金≒消費者金融と思い込んでいる人も少なくありません。

また、闇金を題材とした大人気漫画・映画「闇金ウシジマくん」や「難波金融伝・ミナミの帝王」の影響もあるかもしれませんね。

(1)経営面

消費者金融の運営には貸金業者登録番号という金融庁から経営が認められた証に付与される番号が必要になります。

それが「貸金業者登録番号」です。これがない消費者金融は闇金とされています。

(2)金利

金利は利息制限法にて上限が決められているため消費者金融であればこの制限内で金利をかけていますが、闇金は法外の金利をかけることもあります。

ただし、かつては消費者金融も”グレーゾーン金利”によって目いっぱい金利を課していたことも事実です。

すべての金融機関の金利上限は貸金業法によって定められており、貸付金額が10万円未満であれば20%、10万円以上100万円未満であれば18%、100万円以上であれば15%となっています。

カードローンの金利を比較すると、三菱UFJ銀行のバンクイックは年1.8%~14.6%で利用限度額は10万円から500万円(2021年8月17日現在)、横浜銀行は年1.5%~14.6%で借入金額は最大1000万円(2021年8月17日現在)となっています。

一方で、消費者金融機関のカードローン金利は、アコムは年3.0%~18.0%(2021年8月17日現在)、プロミスであれば年4.5%~17.8%(2021年8月17日現在)となっています。

(3)取り立て

貸金業法によって滞納者に対する請求方法は規定されています。消費者金融はこの規制の範囲内で督促を行わなければなりません。

たとえば、『正当な理由がないのに、社会通念に照らし不適当と認められる時間帯(21:00~8:00)に、借主等に電話を掛けたり、FAXを送信したり、借主等の居宅を訪問すること』、『正当な理由がないのに、借主等の勤務先、その他の居宅以外の場所に電話、電報、FAX送信、訪問すること』などが規定されています。

現在では漫画やアニメのように直接に家に行って脅迫したり、張り紙をしたりといった行為は違法になるので行われていません。

消費者金融を利用する際には、自分の返済能力に合った金額だけを借り入れること、CMなどを行っている大手の消費者金融を利用することなどを意識しましょう。

くれぐれも追い込まれたからといって、電柱に張ってある実態の良くわからない自称消費者金融機関からはお金を借り入れないようにしましょう。

消費者金融業界の動向

消費者金融業界の状況は2006年に成立・公布され、2010年に完全施工された※改正貸金業法によって大きく異なります。

今回は改正貸金業法が完全に施工された2010年以前と2010年以降に分けて消費者金融業界の動向を紹介していきます。

※ここでは2010年以降の貸金業法を改正貸金業法と呼んでいます。

2010年以前(改正貸金業法が施工される以前)

グレーゾーン金利

かつてグレーゾーン金利と呼ばれる金利が存在しました。

「グレーゾーン金利」とは、利息制限法と出資法の上限金利の間の金利のことを指しています。

利息制限法では金利の上限を15~20%と定めていますが、出資法は金利の上限を29.2%と定めていました。利息制限法は上記の金利上限を超えても刑事罰がなく、出資法は上限を超えると刑事罰が科せられていました。そのため、たとえ利息制限法の上限を超えたとしても、出資法の上限金利を超えなければ刑事罰は科せられなかったのです。2010年に改正貸金業法が施行される前はこのグレーゾーン金利を利用して利息制限法を超えた金利を課している消費者金融が存在していました。

多重債務問題

多重債務者とは、返済能力を超えて多額の負債を抱えてしまったために返済ができなくなっている人のことを指しています。

多重債務に陥る原因の一つとして、かつての消費者金融によるグレーゾーン金利を利用した高金利が挙げられます。規制がなかったため、厳しい取立て、自転車操業による借金の雪だるま式増加が当たり前になっており、多重債務者の増加は社会問題となっていました。

2010年以降(改正貸金業法の施行以降)

改正貸金業法

多重債務問題を解決するために、改正貸金業法は2006年に制定・公布され、2010年には全面的に施工されました。

総量規制

改正貸金業法によって借り入れできる合計額が年収の3分の1までに制限されました。この総量規制が設けられてことで債務者が返済能力を超えて借り入れを行うことを防ぐことができました。

ただし、ある一定の条件を満たして、年収の3分の1を超える借り入れを行っていても返済能力があると認められた場合、除外貸し付けを行うことができます。

指定信用情報機関

消費者金融などの貸付業者は貸付を行うときに顧客の氏名や貸付金額などの情報を指定信用情報機関に提供しなければならなくなりました。

指定信用情報機関とは内閣総理大臣から指定を受けた信用情報機関のことを指し、現在では日本信用機構(JICC)とシー・アイ・シー(CIC)の2社該当します(2021年8月20日現在)。

上限金利

改正貸金業法によって金利の上限が規定されました。借入の上限は元本の金額によって異なり、10万円未満であれば年20%、10万円以上100万円未満であれば年18%、100万円以上であれば年15%となっています。消費者金融は上記の金利を超えた金利を債務者に課すことはできません。

もし上限金利を超えて貸し付けを行った場合には、金利の超過分は無効になり行政処分の対象になり、出資法の上限金利である20%を超えた場合は刑事罰の対象になります。

こうした上限金利の規定によってグレーゾーン金利は廃止されました。

過払い金

改正貸金業法によって改善された制度もある一方で、新たに生じた問題もあります。それが過払い金です。最近では「借金を減額できるかもしれません!」などといったフレーズを用いて法律事務所がテレビCMやネット広告を打っているため、過払い金という言葉を知っている人もいるかもしれません。

過払い金とは、借入の返済に際して本来支払う必要のなかったお金のことです。具体的に言えば、改正貸金業法によって規定された上限金利とそれ以前のグレーゾーン金利の差額です。また、過払い金の請求期間には時効があり、最後に借入・返済を行ってから10年が経過すると時効となります。

消費者金融業界の動向を知ることは選考を突破するために必要です。

そのため「志望業界についてもっと知りたい」「選考の通過率を上げたい」という方は、ぜひ就職エージェントneoを利用してみてください。

消費者金融業界の求める人物像

消費者金融業界は個人との金銭的な貸し借りであるため、滞納や不正借入といったトラブルが生じます。

こうしたトラブルが生じたとき、原因を特定しそれを解決するために問題発見能力と問題解決能力が必要とされます。

また、トラブルが起きた際に自ら進んで解決しようとする主体性も求められます。

お金にかかわる業務になるのでトラブルが起きたときは時間との戦いにもなります。

そんな時、いかに早く取り組み始めて解決できるかは非常に重要になってきます。

そして、組織の中でのチームワークを重視し多様な人脈を築けるコミュニケーション能力と顧客にの要望を聞き、顧客に寄り添った対応ができるようなコミュニケーション能力も必要とされています。

消費者金融業界で評価される自己PRの書き方

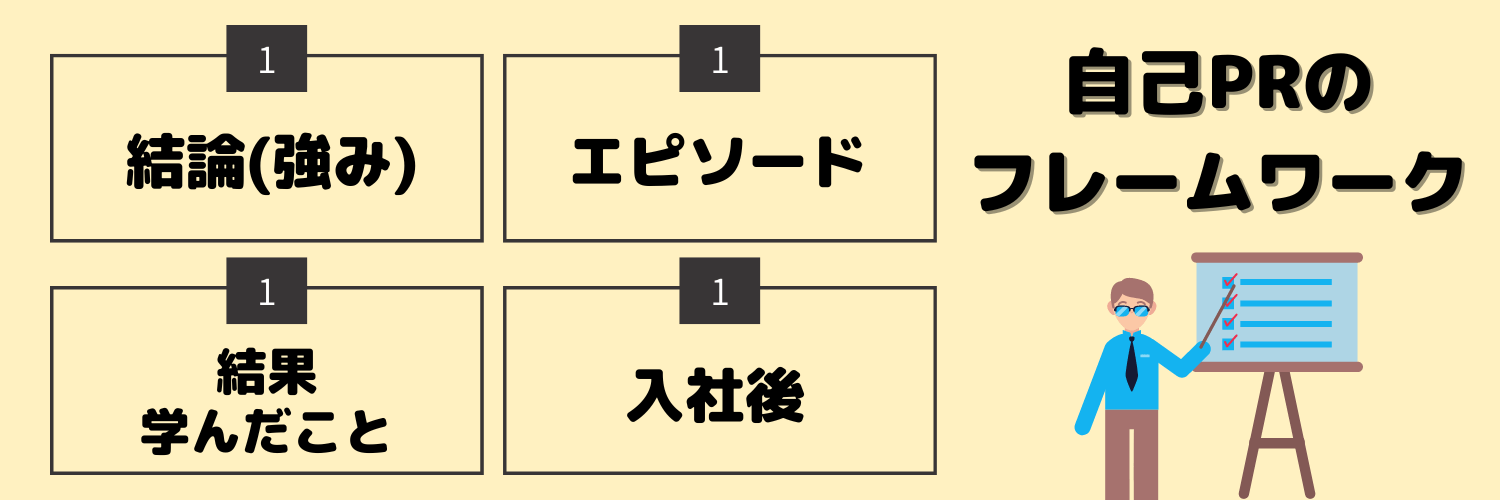

自己PRを書く際は、以下のように「強み⇨エピソード⇨結果・学んだこと⇨入社後どう活躍できるか」の順番で書きます。

(1)結論

自己PRを書く際は最初に「私は○○することができます」といったように自分の長所を端的に述べます。

その際は、損害保険業界の求める人物像に合わせ「コミュニケーション能力」や「行動力」といった長所を選ぶようにしましょう。

このように最初に結論を述べ面接官に今から何の話をするのか伝えることで、聞き手側も話が入りやすくなります。

そのため、自己PRをする際は結論として、まず長所を伝えるようにしましょう。

以下で「問題解決力」という長所を選んだ場合の例を紹介します。

(2)エピソード

長所を伝えたら、実際にその長所があることを証明できるエピソードを交えます。

理由としては、企業は、課題・目標やそれに対する行動を通してその人の人柄や価値観を判断しているためです。

(3)結果・学んだこと

エピソードの次は、自分がとった行動によってどのような結果になったか、この経験を通して何を学んだのかについても書きます。

また、結果を書く際は定量的に伝えることでよりイメージしやすい自己PRを作成することができるため「〇〇というアイディアを出し実践したところ、売上を40%上げることができた」など、数字を用いてアピールしてみましょう。

(4)入社後どう活躍できるか

企業は採用活動を通して、自社に貢献してくれる人材を求めています。

つまり、面接官にこの学生は「自社で活躍する素養がある」と思わせることが大事です。

そのためには繰り返しになりますが、企業が求める人物像を把握しておく必要があります。

業界研究・企業研究を通してどのような強みをアピールするのか考えておきましょう。

消費者金融業界で評価される志望動機の書き方

消費者金融業界の志望動機を書く際は「なぜ消費者金融業界なのか」「なぜその会社なのか」をしっかりと深堀りしておくことが必要です。

“なぜ消費者金融業界なのか”については、金融業界の中で保険業界や銀行業界ではなく、なぜ消費者金融を選んだのかについてしっかりとした理由を準備しておく必要があります。

例えば、「お客様一人一人に合った金融面でのサポートがしたい」「消費者金融を世に広めてお金に困っている多くの人を手助けしたい」というように、消費者金融業界ならではの業務を交えると効果的かもしれません。

“なぜその企業なのか”については、志望する会社の特徴や業務形態などをきちんと調べて、他の銀行と比較してみましょう。

消費者金融業界ランキング

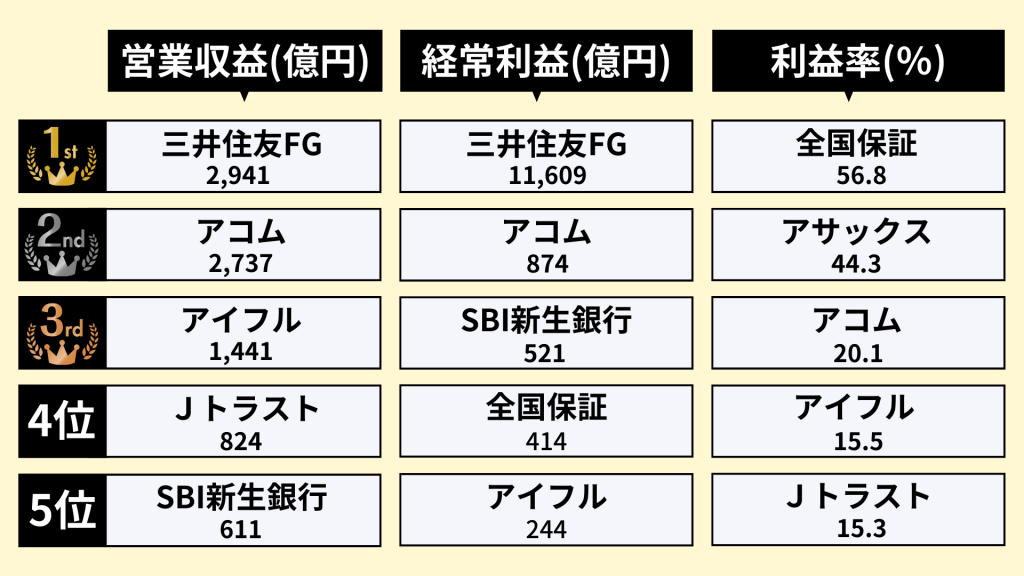

ここでは消費者金融業界のランキングを紹介します。まずは「経常収益」「経常利益」「利益率」のランキングを紹介していきます。

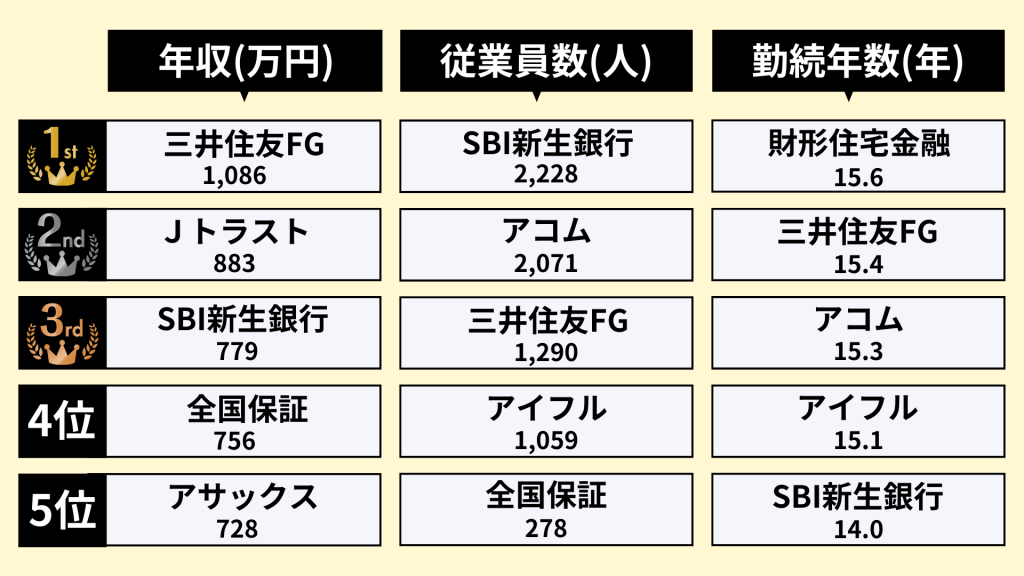

また「年収」「従業員数」「勤続年数」のランキングも以下で紹介しています。

消費者金融業界の業績ランキング

※三井住友FGはSMBCコンシューマーファイナンス事業の売上高です。

売上については1位が三井住友FG、2位がアコム、3位がアイフル、経常利益は1位が三井住友FG、2位がアコム、3位がSBI新生銀行です。

売上や利益、利益率をチェックした方が良い理由は、以下の2点です。

・利益、利益率は企業が行っているビジネスの成否を示しているから

売上は企業の財務力、ビジネスの規模を表しています。つまり売上が高い企業の方が行っているビジネスの規模が大きいということです。

またA社とB社が同じ利益の場合、売上が大きい企業の方が金融機関からの融資を受けやすいとされているため、売上を見ることで企業の資金調達力もチェックすることができます。

次に利益、利益率は企業が行っているビジネスの成否を示しています。そのビジネスによる付加価値がどれくらいあるかを測る指標です。

つまり利益がほとんど出ていなかったり、赤字だとビジネスに何らかの問題があるということになります。

ただし、このランキングだけでなく、成長率も大事であるため各企業の過去についても振り返っていきましょう。

消費者金融業界の社内環境ランキング

年収は1位が三井住友FG、2位がJトラスト、3位がSBI新生銀行、勤続年数は1位が財形住宅金融、2位が三井住友FG、3位がアコムとなります。

勤続年数が長いということは定着率が高いということになります。一概には言えませんが、定着率が高い会社は良い会社である可能性が高いです。

また従業員数が多い会社は多様な人と関わり合うことができるというメリットがあります。

しかし多いと自分の意見が通りにくい場合もあるというデメリットもあるため、自分にとってどの環境が合っているのか考えてみましょう。

まとめ

本記事では消費者金融業界について紹介してきました。消費者金融業界の仕組みや動向について理解できたと思います。

選考を突破するためにはその業界を理解することが必要不可欠です。そのため業界研究をしっかりと行い選考に備えましょう。

また、本記事で紹介した地方銀行業界の志望動機・自己PRを書く際のポイントもぜひ参考にしてみてください。

さらに詳しく業界研究を行う場合の”やり方”は下記記事を参考にしてください!

●”消費者金融業界”の動向

動向(1):2010年以前(改正貸金業法が施工される以前)

・グレーゾーン金利

・多重債務問題

動向(2):2010年以降(改正貸金業法の施行以降)

・改正貸金業法

→総量規制

→指定信用情報機関

→上限金利

→過払い金

●”消費者金融業界”の求める人物像

・問題発見能力のある人

・問題解決能力のある人

・主体性のある人

・コミュニケーション能力のある人

就職エージェントneoを活用して就活をしよう!

- 「志望企業から内定をもらえるか不安…」

- 「選考対策のやり方がわからない…」

- 「もっと自分に合う企業ってあるのかな…?」

このように就活に関する悩みは人それぞれでしょう。

就職エージェントneoでは、専任のアドバイザーが個別面談を実施し、就活生1人ひとりの就活状況をお伺いした後に、状況にあったアドバイスの実施や希望や適正に合った企業の求人情報を紹介しています。

「志望企業の選考を突破するために、ES作成のアドバイスがほしい!」「自分の希望・適正に合う企業が知りたい…」など、少しでも就活に不安がある方は是非就職エージェントneoをご利用ください。

| 就職エージェントneo | |

|---|---|

| 対応エリア | 全国 |

| オンライン対応 | 可 |

| 主な特徴 | 東証プライム上場企業・大手グループ求人もあり、累計紹介企業数10,000社、内定支援実績45,000件 |

| 公式サイト | こちらをクリック |