【金融業界研究】最新動向から職種、志望動機の書き方まで完全解説

●経済の心臓とも言われる金融業界は、[金利の復活][DX(デジタル化)][サステナブルファイナンス]と大きく変化の時を迎えている段階である。

●金融業界には、大きく[銀行][証券][保険][資産運用][キャッシュレス決済]の5分野のほか、[個人向け部門][法人向け部門][市場・数理部門][IT・デジタル部門]などの職種がある。

●金融業界で活躍できる人に共通してみられる特徴は、[知的好奇心][論理的思考][人間力]の3つです。

金融業界に興味がある就活生の中には、「金融業界って、堅苦しくて難しそう……」 「銀行員は高収入で安定しているイメージだけど、実際どうなの?」という疑問や不安を抱えている人もいるのではないでしょうか。

現在の金融業界は、長年のマイナス金利解除やスマートフォンアプリ・AIなどの技術を活用したデジタル化の加速により、安定のイメージから[変革の時代]へと移行しています。

この変革期において、金融業界には、[社会を支える強い基盤]という独自の強みを活かし、新しい金融のあり方を創造していく力が強く求められています。

そこで本記事では、金融業界の仕組みから職種、最新動向、志望動機・自己PRの書き方まで、わかりやすく解説していきます。

また業界の年収、業績などをランキング形式で紹介しているので、企業選びの参考にしてみてください。

金融業界にはどのような業種があるかご存じですか?金融業界の業種は銀行業界、証券業界、保険業界、クレジットカード業界、リース業界、消費者金融業界など多岐にわたります。

さらに、銀行業界の中でも都市銀行や地方銀行などに細分化されています。こうした金融業界の業種に関する記事を紹介しています。

また、本記事では「金融業界の仕事ってどんな人が向いている?」「金融業界って将来性あるの?」という人に向けて、金融業界の仕組みや動向、志望動機・自己PRの書き方についてわかりやすく解説していきます。

業界の売上や利益、年収、従業員数、勤続年数をランキングについても紹介しているので、企業選びの参考にしてみてください。

金融業界とは?経済における役割と仕組み

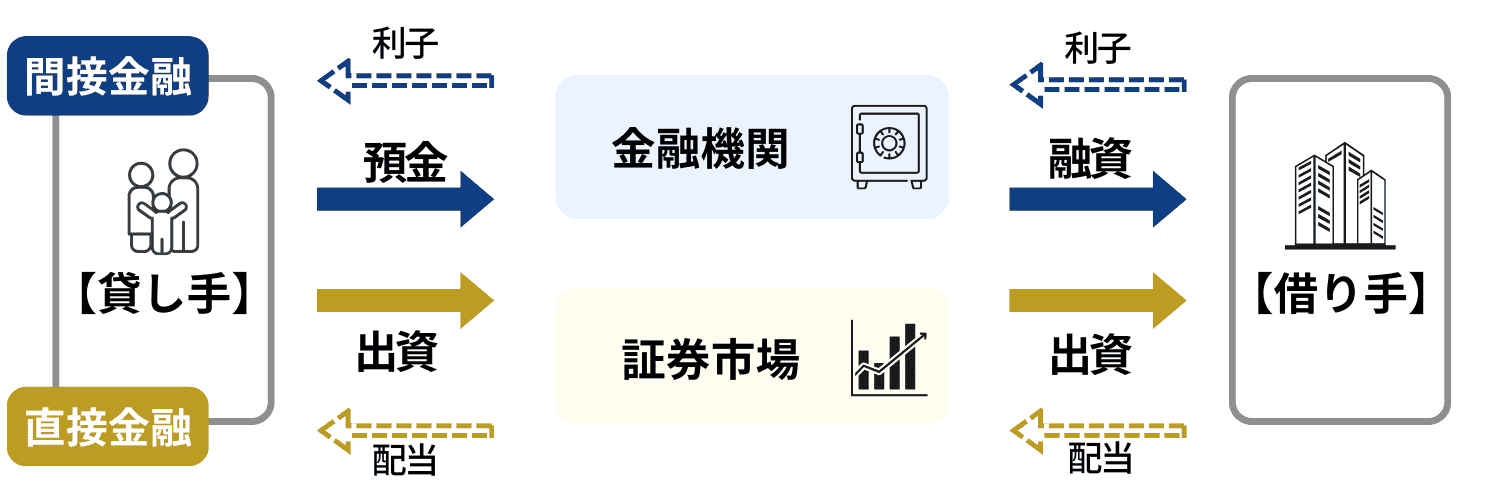

金融とは、お金を融通すること、すなわち[お金が余っているところ]から[お金を必要とするところ(企業・個人など)]へ、スムーズに資金を循環させる仕組みです。

このお金の流れ方には、直接金融と間接金融の2種類があります。

- 直接金融

お金を借りたい企業や国が、株式や債券を発行し、銀行などの金融機関を通さずに、投資家から直接資金を調達する仕組みです。

- 間接金融

金融機関を介して、間接的に資金を調達する仕組みです。

こうしたお金の流れは、人間の体でいう[血液の循環]によく例えられ、その血液を全身に送り出す[心臓]の役割を担っているのが金融業界です。金融機関が世の中にお金を循環させることで、新しいビジネスが生まれ、家が建ち、私たちの生活が豊かになります。

経済の心臓である金融機関がもし潰れてしまったり、お金の流れが滞ったりすると、経済全体がパニックに陥ってしまいます。このため、金融業界は国からの厳しいルール・法令のもと、極めて高い信頼性と誠実さを第一に運営されています。

金融業界は大きく5つの分野にわかれる

金融業界を深く理解するには、[どのような顧客に、どのような価値を提供しているのか]という立ち位置の違いを把握することが不可欠です。まずは、次の図で各分野の役割と関係性について整理していきましょう。

現在の金融業界は、大きく5つの分野で構成されています。それぞれの役割は異なりますが、近年は銀行が保険商品を扱ったり、キャッシュレス決済と連携したりするなど、各分野が連携し合い、業界全体を支える構造になっています。

ここでは、金融業界における5つの分野について理解しましょう。

銀行

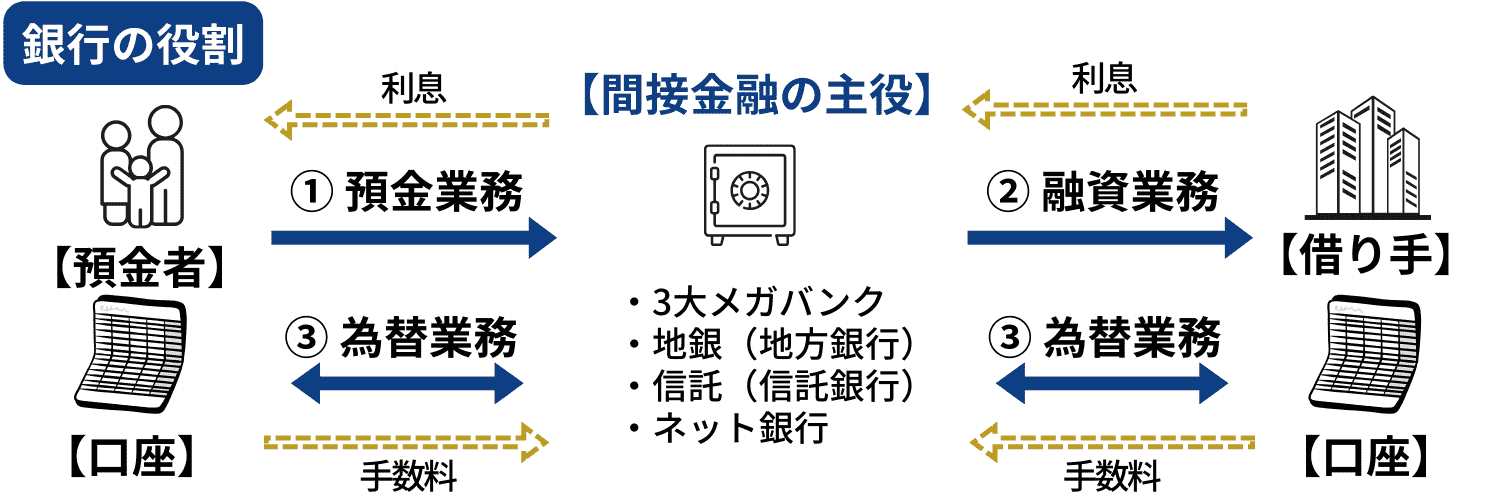

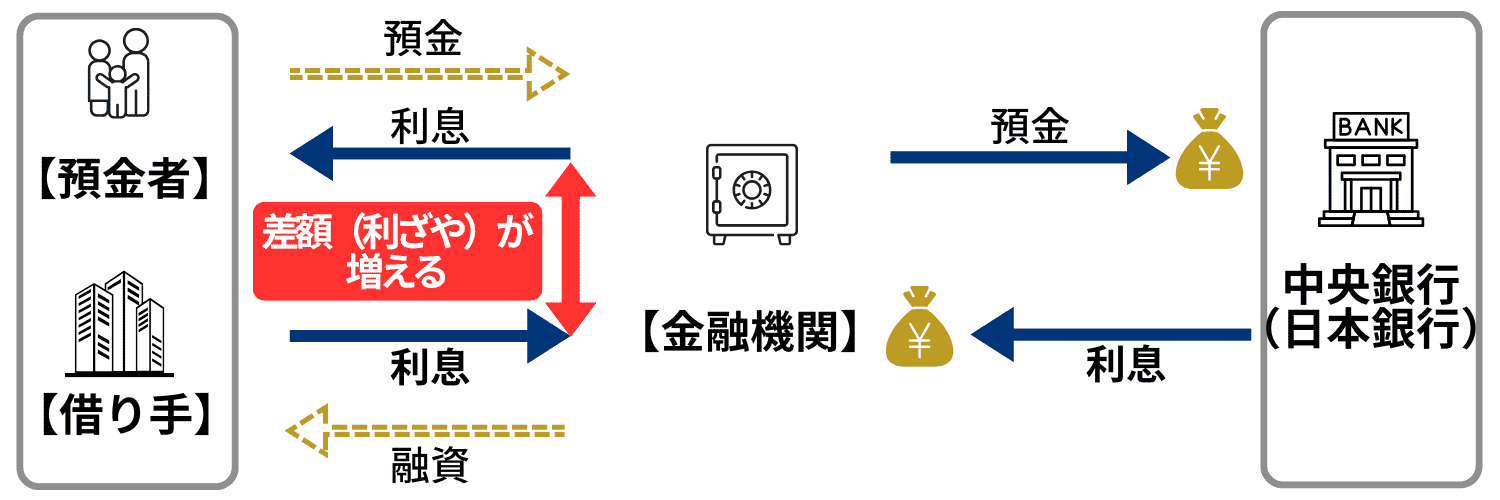

間接金融の主役であり、日本経済のインフラとも言える銀行には、メガバンク、地方銀行、信託銀行、信用金庫、ネット銀行など多くの形態があります。それぞれ特徴をもっていますが、共通しておこなうのは[預金業務][融資業務][為替業務]をあわせた『銀行の三大業務』です。

| 預金業務 | 役割 | お金を預かる |

|---|---|---|

| 内容 | 個人や企業からお金を預かり、安全に保管する[金庫]のような役割です。この預かったお金は、次で説明する[融資業務]に活用されます。 | |

| 融資業務 | 役割 | お金を貸す |

| 内容 | 「家を買いたい」「新しい工場を建てたい」などの理由がある個人や企業に、お金を貸し出します。 [預金業務]で預かったお金を資金源にして、利子・利息をつけて返済してもらう[差額(利ざや)]で利益を得ます。 |

|

| 為替業務 | 役割 | お金を送る・受け取る |

| 内容 | 直接現金を使わずに口座から口座へお金の移動をします。口座振り込みなどを通して決済・送金をおこない、振込などにかかる手数料が銀行の利益となります。 また近年は、キャッシュレス決済やスマートフォンアプリでの送金という方法が広がっています。 |

【銀行の形態】

大都市に基盤を置いて全国展開する、国内最大規模の3つの銀行。

・株式会社三菱UFJ銀行

・株式会社三井住友銀行

・株式会社みずほ銀行

特定の地域(主に本店を置く都道府県とその周辺)を営業基盤とし、その地域の中小企業、個人、地方自治体などに密着した金融サービスを提供する。

2025年時点ですべての都道府県に本店があり、地域によっては海外へ支店をもつところもある。

<地方銀行の例>

・株式会社 横浜銀行

・株式会社千葉銀行

・株式会社静岡銀行

通常の銀行業務(預金・融資・為替)に加え、資産の管理・運用をおこなう「信託業務」や、不動産仲介・相続などの「併営業務」をおこなうのが特徴。

<信託銀行の例>

・三菱UFJ信託銀行株式会社

・みずほ信託銀行株式会社

・株式会社SMBC信託銀行(メガバンク傘下)

・三井住友信託銀行株式会社(独立系の専業信託銀行)

[地域限定][中小企業・住民中心]が特徴の地域密着型の金融機関。基本的には通常の銀行と同様に三大業務をおこないますが、地域の中小企業や住民が会員となって相互扶助(助け合い)をする[協同組織]であることが特徴です。地域内で集めた資金をその地域の中小企業や個人に融資することで地域経済の活性化を優先する。

<信用金庫の例>

・京都中央信用金庫

・城南信用金庫

・岡崎信用金庫

・多摩信用金庫

実店舗を持たず、オンラインで手続きを完結することができる銀行。振込手数料が安い、普通預金金利が高い(特に優遇条件適用時)、他社サービスとの連携が強いといった特徴を持ち、利便性の高さから個人・法人問わず利用が拡大している。

<ネット銀行の例>

・楽天銀行株式会社

・PayPay銀行株式会社

・住信SBIネット銀行 株式会社

・GMOあおぞらネット銀行株式会社

・auじぶん銀行株式会社

・ソニー銀行株式会社

銀行業界についてもっと詳しく知りたいという方は以下の記事を参考にしてみてくださいね。

・【業界研究】銀行業界の動向3選!仕事内容や志望動機・自己PRのポイントも紹介

・【業界研究】地方銀行業界の動向4選!仕事内容や志望動機・自己PRのポイントも紹介

・【業界研究】信用金庫業界の動向4選!仕事内容や志望動機・自己PRのポイントも紹介

証券会社

証券会社は、資金を増やしたい投資家と、資金を集めたい企業・国を繋ぐ、直接金融のプロフェッショナルです。

企業や国は、事業資金を集めるために、株式や債券などの証券(財産的価値を証明する有価証券)を発行します。投資家がこの証券を購入することで、企業や国の成長を支援するのが証券市場の仕組みです。

アドバイザー

銀行との違いについても解説しておくね。

銀行に預けたお金は、元本が保証されており(減ることはない)、証券のように価値が常に変動することはありません!一方、証券は価値が変動するため、お金が[増える可能性(リターン)]だけでなく、[減る可能性(リスク)]も併せ持っているという特徴があるんだよ。

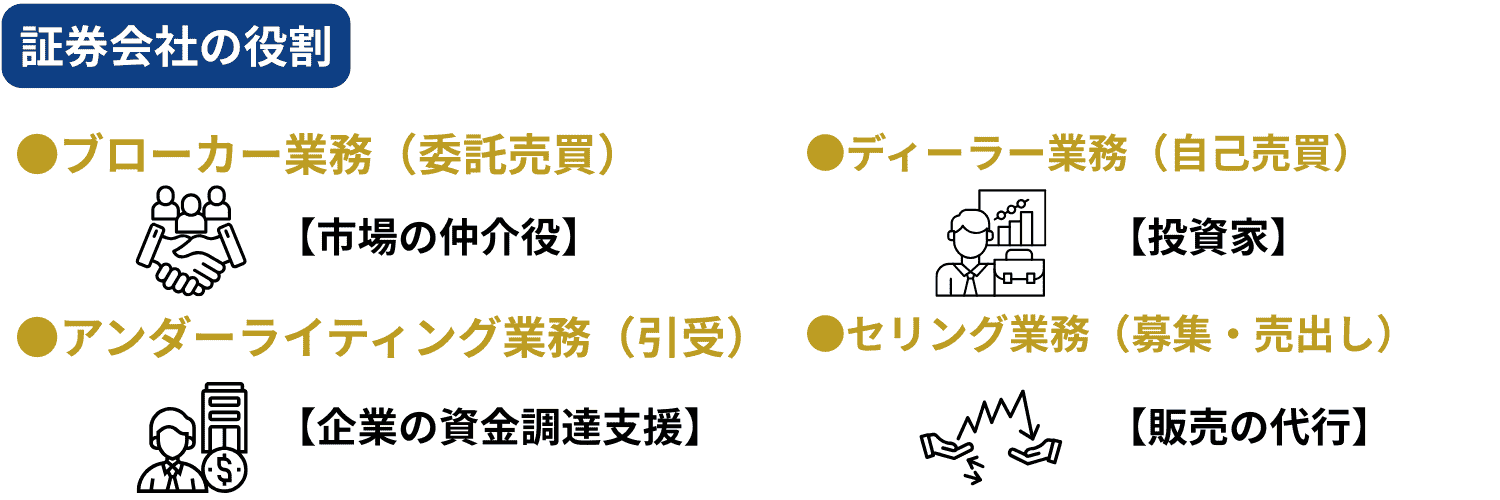

証券会社には、他社との資本関係がない[独立系証券会社]と、銀行の傘下・または資本提携している[銀行系証券会社]の2種類がありますが、共通して主に下記4つの役割があります。

| ブローカー業務(委託売買) | 役割 | 市場の仲介役 |

|---|---|---|

| 内容 | 投資家からの「買いたい・売りたい」という注文を証券取引所に伝え、取引を成立させます。取引が成立したときに受け取る[売買手数料]が収益となります。 | |

| ディーラー業務(自己売買) | 役割 | 証券会社が自ら投資家になる |

| 内容 | 証券会社が、仲介ではなく自ら売買の取引に参加することもあります。 これによって市場に常に売り手と買い手がいる状態になり、取引をスムーズにするという役割があります。安く買って高く売ることで発生する[売買益]が収益源となります。 |

|

| アンダーライティング業務(引受) | 役割 | 企業の資金調達を支援 |

| 内容 | 「新しく証券を発行してお金を集めたい(=上場したい)」という企業から、証券会社が株式をすべて買い取って広く売り出すことを言います。その際、企業は引受手数料を支払うことになります。 企業側には確実にお金を集められるというメリットがありますが、証券が売れ残った場合の在庫リスクを証券会社側が負うため、この引受手数料は高めに設定されます。 |

|

| セリング業務(募集・売出し) | 役割 | 販売の代行 |

| 内容 | 新しく発行される・またはすでに発行された証券を一時的に預かり、購入したい投資家を探して販売します。販売実績に応じた販売手数料が収益源となります。 あらかじめすべて買い取るアンダーライティング業務とは異なり、あくまでも販売の代行なので在庫リスクがなく、販売手数料は比較的安価です。 これらの証券会社には、国内企業・外資系企業の他に、手数料の安さ・利便性の高さで個人投資家に人気のネット証券会社があります。 |

【証券会社の代表企業】

・野村證券株式会社

・株式会社三井住友銀行

・大和証券株式会社

▼国内の銀行系証券会社

・SMBC日興証券株式会社

・みずほ証券株式会社

・三菱UFJモルガン・スタンレー証券株式会社

▼ネット証券会社

・株式会社SBI証券

・楽天証券株式会社

▼外資系の証券会社

・ゴールドマン・サックス証券株式会社

・UBS証券株式会社

証券会社について、「さらに詳しく知りたい」「業務の具体的な内容を知りたい」という方は以下の記事を参考にしてみてください!

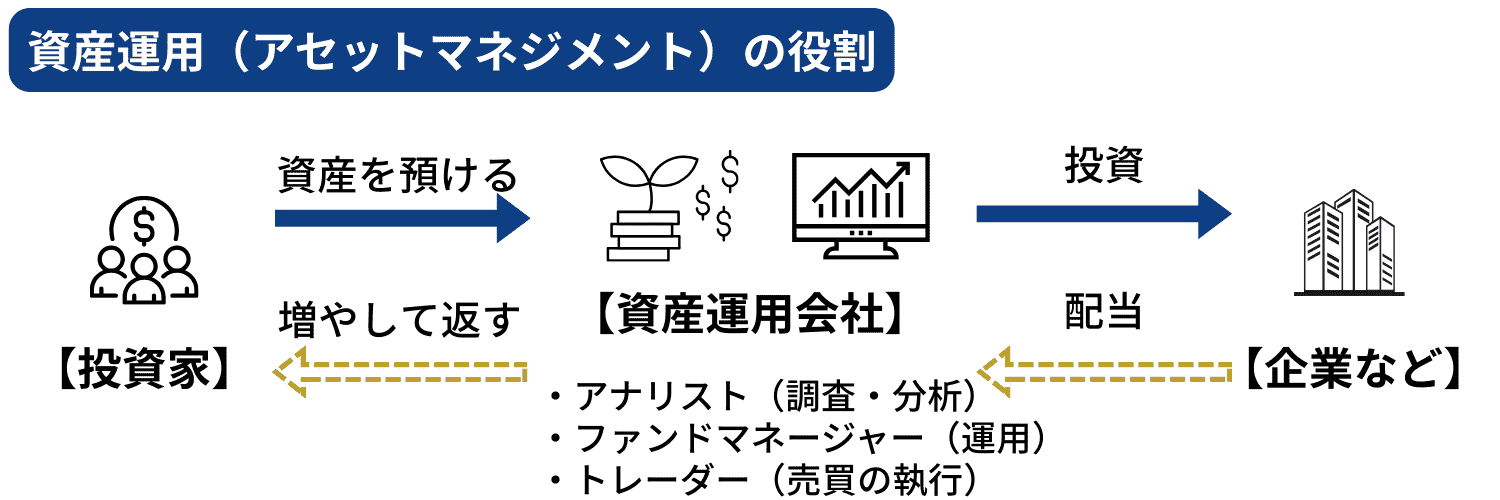

資産運用(アセットマネジメント)

資産運用(アセットマネジメント)とは、投資家から預かった資産を、専門知識を持つプロの視点で株式や債券などに投資し、増やして返す「運用の代行」を担うビジネスです。

証券会社が取引の仲介を行うのに対し、資産運用は投資の判断そのものを引き受けます。

その際、運用会社は自社の利益よりも[顧客(投資家)の利益(受託者責任=フィデューシャリー・デューティー)]を最優先することが、厳しく義務付けられています。

収益源は、預かり資産の一部から受け取る[信託報酬(管理手数料)]です。顧客の資産が増えるほど、運用会社の利益も増える仕組みになっています。

この資産運用では、目に見える結果(運用成績)を追求するために、以下の3つの役割が連携して機能しています。

| アナリスト(調査・分析) | 役割 | 情報のプロ |

|---|---|---|

| 内容 | 様々な企業を徹底的に調査・分析したものを、投資の判断材料としてファンドマネージャーに提供します。 | |

| ファンドマネージャー(運用) | 役割 | 司令塔 |

| 内容 | アナリストから提供された情報から、「どの株をいつ、いくらで買うのか?」の最終決定をします。多額の資産を動かす司令塔として、運用チームの責任者を担います。 | |

| トレーダー(売買の執行) | 役割 | 売買執行のスペシャリスト |

| 内容 | ファンドマネージャーの指示のもと、いちばん有利な条件で売買を実行します。一分一秒で状況が変化する市場の最前線で、取引をおこないます。 資産運用(アセットマネジメント)では、世界共通の指標である[市場(マーケット)]を相手にするため、身についたスキルはあらゆる業種で活かすことができます。 |

また、環境問題や社会課題に取り組む企業に投資する[ESG・サステナブル投資]や、投資の判断にAI・ビッグデータを活用するなど、[デジタル化]が進んでいる領域でもあります。

・野村アセットマネジメント株式会社

・アセットマネジメントOne株式会社

・大和アセットマネジメント株式会社

・三菱UFJアセットマネジメント株式会社

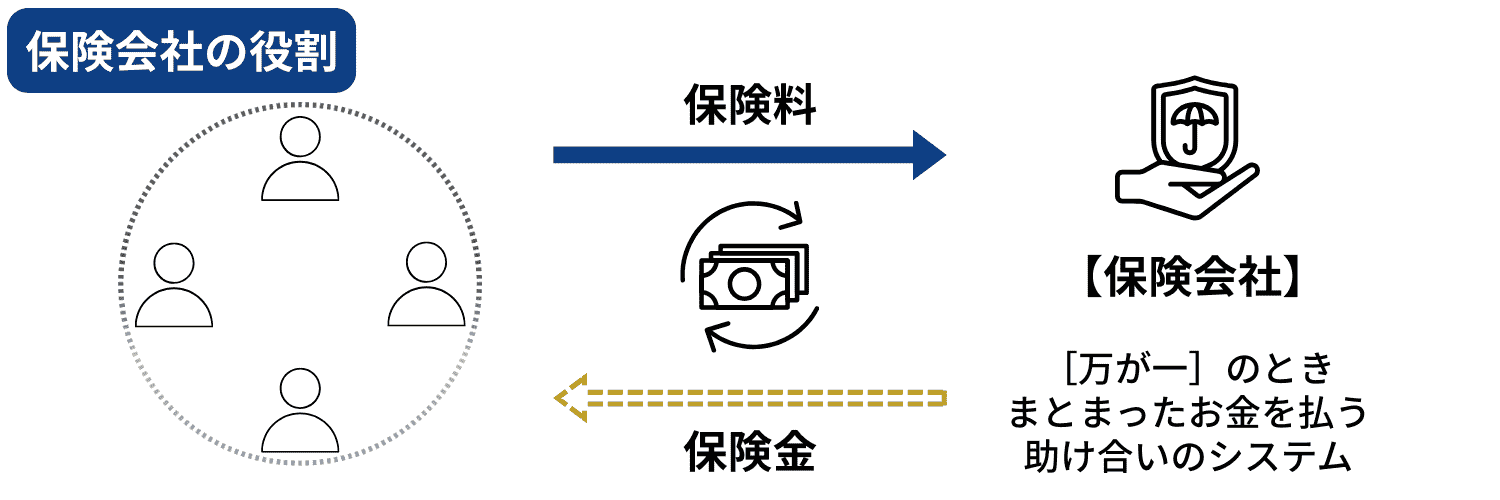

保険

保険会社は、顧客から受け取った保険料を担保として、万が一の事態が発生した際に保険金を支払う役割を担っています。

保険事業は、主に以下の2つに大別されます。

- 生命保険:病気、介護、死亡など[人]の生活に関わるリスクを対象とします。

- 損害保険:事故、災害、火災など[モノや財産]に関わるリスクを対象とします。

また、外資系保険会社や、資料請求から契約までをインターネット上で完結できるネット保険も市場に浸透しています。

ネット保険は、人件費などのコストを削減することで保険料を低く抑えられる点が大きなメリットです。顧客自身が商品の比較・検討を行う必要がありますが、保障内容がシンプルなものが多いため、忙しい方や、シンプルな保障内容で保険料を節約したい層に支持されています。

さらに、保険会社は、保険料収入に加えて、顧客から預かった保険料を株、債券、不動産などに投資し、収益を上げる巨大な投資家としての側面も持っています。

▼生命保険

・日本生命保険相互会社

・第一生命保険株式会社

・明治安田生命保険相互会社

▼損害保険

・東京海上日動火災保険株式会社

・損害保険ジャパン株式会社

・三井住友海上火災保険株式会社

▼外資系

・メットライフ生命保険株式会社

・アフラック生命保険株式会社

▼ネット保険

・ソニー損害保険株式会社

・SBI損害保険株式会社

・アクサ損害保険株式会社

・チューリッヒ保険会社

生命保険業界や損害保険業界の仕事内容などをより詳しく知りたい方は以下の記事を参考にしてみてください!

キャッシュレス決済

キャッシュレス決済は、現金のやり取りなしに支払いをおこなう方法です。お釣りの受け渡しが不要で会計がスムーズになるほか、ネットショッピングの利便性向上やポイント還元といったメリットがあり、利用者が年々増加しています。

かつてはクレジットカード会社が中心でしたが、現在ではIT、交通、通信など多様な分野が複雑に関わり、[お金のデジタル化]という側面が強まっています。

収益源は企業の形態によって異なります。主なものとしては、店舗からの決済手数料、消費者からのカード年会費や分割払いの利息、そして購買データ分析を活用したマーケティング支援による利益などがあります。

このキャッシュレス決済の分野は、[お金を使う側(消費者)]と[お金を受け取る側(店舗など)]を繋ぐ役割を担っており、大きく分けて以下のような形態の企業が関与しています。

| 形態 | 役割 | 特徴 |

|---|---|---|

| コード決済 | 生活の窓口 (例)ソフトバンクグループ(PayPay)、楽天グループ(楽天ペイ)、NTTドコモ(d払い)など |

決済を入り口に、広告・金融など自社グループの[経済圏]を拡大させる。 |

| 決済代行(PSP) | 決済の土台 ■例 GMOペイメントゲートウェイ株式会社、株式会社リクルートペイメント(Airペイ)、株式会社DGフィナンシャルテクノロジーなど |

店舗(BtoB)のキャッシュレス導入をシステム面で支え、複雑な仕組みを一本化する。 |

| 国際ブランド | 世界のルール ■例 Visa International Service Association(Visa)、Mastercard Incorporated(Mastercard®)、株式会社ジェーシービー(JCB)など |

世界中で安全に決済できるためのネットワーク構築と、共通のルール作りをおこなう。 |

| クレジットカード | 決済の王道 ■例 三井住友カード株式会社、三菱UFJニコス株式会社、楽天カード株式会社など |

利用者の[信用]を元に支払いを立て替える。豊富なデータと信頼で市場を牽引する。 |

クレジットカード業界は、多岐にわたる役割を担う企業群が複雑に連携し合って成り立っています。クレジットカード業界の全体像や詳細に関心がある方は、ぜひ以下の記事で理解を深めてください。

上記で挙げたキャッシュレス決済に加え、独自の地位を確立しているのが、SuicaやPASMO、ICOCAといった交通系ICカードです。交通系ICカードは、電車やバスなどの公共交通機関の利用という、生活に不可欠な部分を支える強みを持っています。

こうした状況を背景に、キャッシュレス決済の比率は2024年に42.8%に達しました(※)。政府は、将来的には80%を目指し、さらなる普及を推進しています。

また、2025年の大阪・関西万博では、国際博覧会として初めてキャッシュレス決済が全面的に導入され、大きな注目を集めました。これらのことから、キャッシュレス決済市場は今後も拡大していく分野であると予測されます。

※参照元:経済産業省/2024年のキャッシュレス決済比率を算出しました

【番外編】そのほかの分野

ここまで、金融業界の主な5つの分野を紹介してきました。そこで、さらに視野を広げるために、[リース]と[消費者金融]の2つの分野を紹介します。

いずれも銀行との関わりが深かったり、IT・デジタル活用が進んでいたりと、知っておくことで業界理解がより深まる分野です。ぜひ業界研究を一歩進める参考にしてみてください。

🔶「モノ」×「金融」で企業の成長を支える「リース」

[リース]は、企業が必要とする設備(航空機、医療機器、PCなど)を、リース会社が代わりに購入してから企業に貸し出すというシステムです。

リース会社は銀行の連結子会社であることも多いですが、お金そのものではなく[モノ]を貸し出す点が銀行とは異なります。また、扱う内容が多様であることから柔軟な提案がしやすく、[モノ]と金融を組み合わせた実体経済に近いビジネスと言えます。

似ている言葉で[レンタル]がありますが、[リース]と[レンタル]には違いがあります。

| リース | レンタル | |

|---|---|---|

| 役割 | ある特定機種の新規導入、金融効果を重視 | 試用したい、柔軟性を重視 |

| 仕組み | 企業がメーカーや型番を指定し、リース会社が新品を代理で購入し貸し出す。メンテナンスや修理は、基本的に利用する企業側がおこなう。 | レンタル会社が持っている在庫品の中から希望の商品を貸し出す新品だけではなく中古品も対象。 |

| 契約期間 | 中長期での契約が多い。 | 基本的に短期から中期。 |

| 中途解約 | 原則できない。 | 可能であることが多い。 |

| 特徴 | 貸し出した[モノ]は利用企業側の資産として見なされるので[金融取引]としての側面がある。 | 契約期間が終われば借りた[モノ]を返却する必要がありますが、メンテナンスや修理は基本的にレンタル会社がおこなう。 |

リース取引にも仕組みが異なるものがあります。リース業界についてさらに詳しく知りたい方は以下の記事を参考にしてみてください!

🔶融資(貸付)に特化した「消費者金融」

銀行が預金業務もおこなうのに対して、融資に特化した金融機関は[ノンバンク]と呼ばれています。その中でも、特に個人向けの少額の融資を行う貸金業者のことを[消費者金融]と言い、メガバンクのグループ傘下にある大手消費者金融も多くあります。

また[消費者金融]は、[フィンテック(FinTech)=金融(Finance)+技術(Technology)]が導入されている分野でもあります。スマートフォンで審査が完結するシステムやAIの活用などにより、スピーディーで手軽に利用できるようになりました。

しかし、[消費者金融]と聞くと、良くないイメージを持つ人も少なくないかもしれません。闇金とは言うまでもなく別物で、多額の借金を抱えてしまう『多重債務問題』の解決のために施行された[貸金業法]に基づいて、正規の貸金業者として登録されています。

申し込みから審査・借入までのスピードが速く、担保や保証人なしで利用できるのが特徴ですが、銀行系のカードローンに比べると金利は高めに設定されています。

以下の記事ではこうした違いや仕組みについて詳細に説明していますので、消費者金融業界が気になる方はぜひ業界研究の参考にしてみてください!

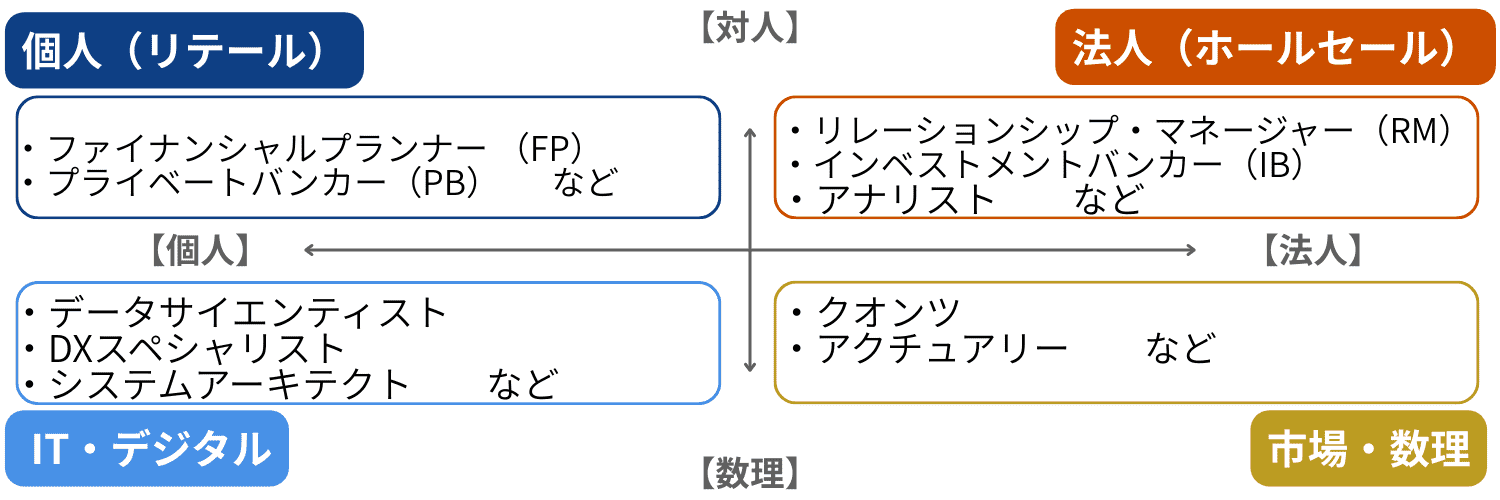

金融業界の職種と主な業務内容

ここまで金融業界の仕組みについて解説してきましたが、「実際どんな仕事をするの?」「理数系でないと金融業界の仕事は難しいのでは?」と不安を感じている人もいるかもしれません。

金融業界の業務内容は多岐にわたり、職種によっては専門性や数理能力が必要な場合もありますが、専門性よりも[論理性][対人能力]などの資質が優先される業務もあります。

金融業界の職種は上記の図のように、[何を目指すか][誰を相手にするか][活かせるスキル・資質は何か]などによって大きく分けることができます。こうした金融業界の職種や主な業務内容を把握しておくことで、「自分がどの職種に向いているか?」を深堀りしやすくなります。

以下では金融業界での主な職種と業務内容について詳しく紹介していきますので、「自分がどの職種に向いているか?」を深堀りするためのきっかけにしてください。また、企業によって呼び方や役割などは異なるので、詳細な業務内容は業界研究記事や企業のホームページを参考にしてください。

個人向け部門(リテール業務)

個人向けのリテール業務は、個人の顧客や個人事業主を相手に、[人生設計(ライフプラン)]をお金の面でサポートすることを最大のミッションとしています。

具体的な業務内容は、株式・債券や投資信託、保険などの金融商品の提案・提供だけではありません。資産の管理・運用やローン、相続・贈与といった、人生の節目で生じるさまざまなお金の悩みに対してコンサルティングを行います。

そのため、「人の話にじっくり耳を傾けるのが好き」「誰かの役に立ち、直接感謝されることにやりがいを感じる」という人に向いている職種です。

リテール業務の中でも、特定の分野に特化した専門職を紹介します。

▼ファイナンシャルプランナー (FP)

顧客の人生の目標や夢をかなえるための資金計画を立てて、その実現をお金の面からサポートする専門家です。家計管理だけではなく、教育資金や老後資金、住宅ローンなど、幅広いお金の知識をもとにアドバイスをおこなうため、別名[家計のホームドクター®]とも呼ばれます。

ファイナンシャルプランナー(FP)になるには、国家資格である[FP技能士(1級~3級)]、民間資格である[AFP][CFP®]などの資格があります。会社に勤めながら資格を取り、金融機関で活躍する人や、独立して事務所を構える人もいます。

▼プライベートバンカー(PB)

[プライベートバンカー(PB)]とは、主に個人の富裕層向けに資産の管理・運用サービスを提供する、専門職のことです。顧客1人ひとりの専属担当として、資産の管理・運用だけでなく相続や節税対策、人生設計など、資産状況やニーズにあわせたオーダーメイドのサポートをします。

スイス発祥の銀行形態であるプライベートバンクの仕組みは、近年、日本の銀行業界や証券業界などでも取り入れられています。

法人向け部門(ホールセール業務)

リテール部門とは異なり、企業の成長を[資金]と[戦略]の両面から支えるのが、法人向け部門(ホールセール業務)です。

単に融資するだけではなく、企業の合併・買収(M&A)や、株式や社債による資金調達、海外進出支援、事業承継など、経営の根幹に関わる課題解決をサポートします。

対応する相手は企業の経営層であるため、国内外の政治・経済情勢や業界の動向などに関する、高度な業界分析力や財務知識が必要です。そのため、大きなビジネスを動かしたり、ダイナミックな経済の動きを感じたい人に向いています。

ホールセール業務では、顧客窓口である[リレーションシップ・マネージャー(RM)]、案件を実行する[インベストメントバンカー(IB)]、そして専門的な分析を行う[アナリスト]がチームを組んで動くことが多いです。

▼リレーションシップ・マネージャー(RM)

顧客である企業と、自社(銀行)内の各専門部署とを繋ぐ窓口となって、ビジネスを進めていく職種です。

▼インベストメントバンカー(IB=投資銀行業務)

企業や政府機関を主な顧客として、資金調達やM&Aなど、専門性の高いサポートをおこないます。

▼アナリスト

企業の財務状況や市場の動向などを分析し、投資判断の材料や経営アドバイスの根拠を提供する[分析のプロフェッショナル]です。株式市場や経済全般の高度で専門的な知識を有することが求められます。

市場・数理部門(マーケット・クオンツ)

市場・数理部門は、刻一刻と変化する世界の金融市場(マーケット)の膨大なデータから、お金の動きを予測して利益の最大化とリスク管理をおこなう[金融の最前線]です。

この部門では、主に以下の3つの業務が連携しあっています。

- 実際に金融商品の売買をおこない収益を上げる[トレーディング]

- 政治・経済や市場動向を分析・予測する[リサーチ]

- 顧客ニーズに合わせた高度な[金融商品の設計]

これらの業務は、高度な数学や統計を使って作成された、[値動きを予測する計算式(分析モデル)]や、コンピューターが自動で超高速取引を行う[売買プログラム(アルゴリズム)]によって支えられています。

膨大なデータを読み解く[論理的思考力]はもちろん、一瞬の判断が大きな損失に直結するため[冷静な判断力][プレッシャーに強い精神力]を持つ人に向いています。

▼クオンツ(金融業界の数理分析専門家)

高度な数学的手法やAIを使い、金融商品の価格算出や効率的な資産運用のプロセスを設計・開発します。経験や勘に頼るのではなく、数理的な理論で市場・数理部門の土台を支える専門職です。

▼アクチュアリー(保険数里士)

数学や統計学を使って将来の不確実なリスクを数値化して、評価・分析します。主に保険商品の適正な掛け金や支払い金を決めるなど、年金制度の設計や保険料率の算定などをおこないます。

このように長期的な視点でリスクを管理し、経営の健全性を支える役割を担っているのがアクチュアリーです。

IT・デジタル部門(Fintech・基盤開発)

IT・デジタル部門は、金融(Finance)とテクノロジー(Technology)を融合させた[FinTech(フィンテック)]で、金融サービスを革新していく専門部門です。

スマホアプリ設計・開発、安全性の高い決済システムの構築、AI(人工知能)によるデータ分析、さらにはサイバー攻撃から顧客資産を守るセキュリティ対策まで、業務範囲は多岐にわたります。

最新のIT技術に対する知的好奇心はもちろん、金融という社会インフラを支えるための強い責任感が求められます。

また、現場のニーズをシステムに落とし込むための[ビジネス視点とコミュニケーション能力]を持ち、現場とシステムを繋ぐブリッジ人材としての適性がある人に向いています。

▼データサイエンティスト

蓄積された膨大な金融・顧客データをAIなどで分析し、マーケティング戦略を定めたり、不正検知システムの構築をおこなったりします。

▼DXスペシャリスト

これまでおこなってきた金融業務を、テクノロジーの力で根本から変革し、顧客体験や業務効率を向上させる役割を担います。規制が厳しく複雑な既存のシステムを見直し新しいビジネスモデルを生み出す、変革のリーダーです。

▼システムアーキテクト

金融機関の巨大で複雑なシステムを設計・構築する、ITの設計士です。プログラミングだけではなく、「どこでどうテクノロジーを使うか」などのシステムの土台をゼロからつくりあげます。

【2026年最新】金融業界の動向は?将来性と「3つの大きな変化」を解説

金融業界は、安定していて変化が少ないというイメージを持たれがちです。しかし現在、この業界は数十年単位の歴史的な転換期を迎えています。

金利政策の変更、技術革新、そして社会貢献への意識の高まりといった大きな波が、ビジネスモデルそのものだけでなく、働く人々に求められるスキルまでも劇的に変化させているのです。

最新の動向を正確に把握することは、「自分自身がこの業界にどう貢献できるのか」という、説得力のある志望動機を練り上げる上で不可欠です。

ここでは、現在の金融業界を突き動かしている3つの主要な変化について、詳しく見ていきましょう。

「金利復活」により収益構造が変化している

金融業界を調べるうえで欠かせないポイントが、長らく続いたマイナス金利政策が解除されたことによる、[金利の復活](※1)です。

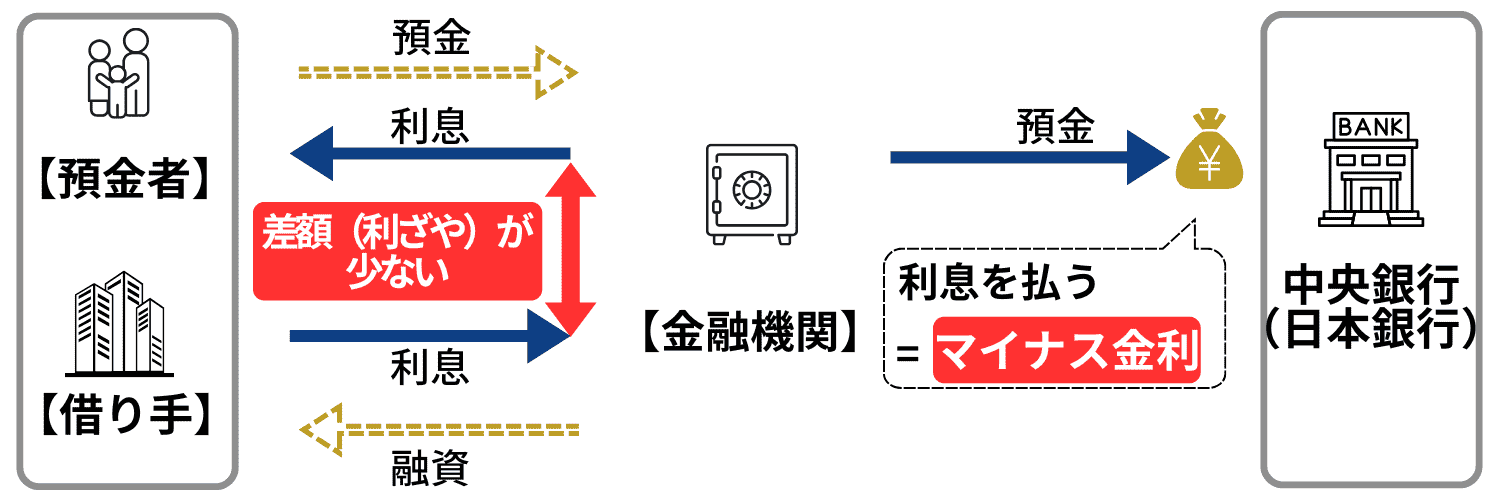

【マイナス金利】

【金利の復活】

金融機関の主な収益源は、お金の貸し借りや預金から生じる利息・金利の割合である[金利]です。具体的には、預かったお金をより高い金利で貸し出すことで、その[差額(利ざや)]を利益としています。

しかし、2016年に景気浮揚策として導入された[マイナス金利政策]により事態は一変しました。この政策は、個人や企業の金利負担を軽減する一方で、金融機関が従来の収益構造で利益を上げることが困難になるという影響をもたらしました。

長らく続いたマイナス金利時代は、賃上げや物価上昇の高まりを背景に2024年に終わりを迎え、日本はようやく[金利のある世界]へと回帰しました。

この変化により、「預かったお金を高い金利で貸し出す」という本来の収益構造が復活し、金融業界では積極的な投資や新たなサービスの開発といった好循環が期待されています。

一方で、お金を借りる企業や個人にとっては金利負担が増加します。そのため、金融機関に対して、より質の高いコンサルティングへの需要が高まっているのが現状です。

※参照元:日本経済新聞/「日銀マイナス金利解除」

※[マイナス金利政策]とは:民間の金融機関が、顧客の預金をさらに大元の銀行である中央銀行(日本では[日本銀行])に預ける際の金利を0%より低くする、つまり、[預ける側]が金利を負担する政策のことです。損することを避けるため、民間の金融機関が、顧客の預金を預けるのではなく企業への融資や投資に回すことで、経済を活性化させるねらいがありました。

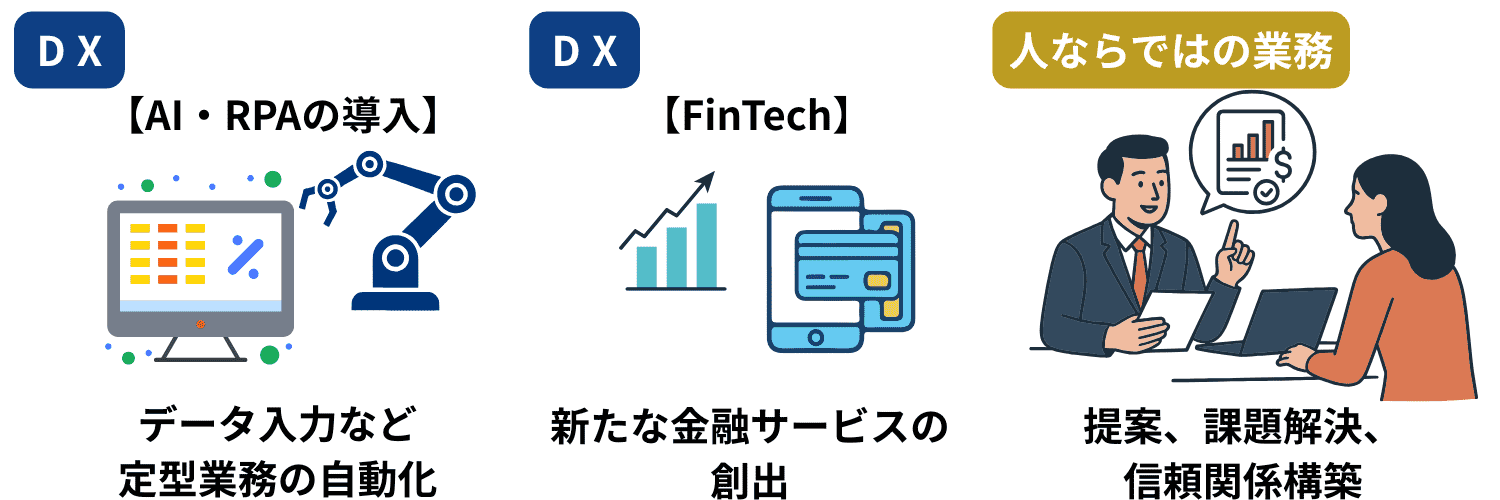

DXが現場の在り方を変えている

近年、インターネット技術の発展に伴い、金融業界の業務は多様化し、[紙の書類が多くアナログ]といった従来のイメージは変わりつつあります。

現在、金融業界では、DX(デジタルトランスフォーメーション)、すなわちデジタル技術を活用したビジネスモデルなどの抜本的な変革が、関わる様々な企業にとって最優先事項として掲げられています。

大きく2つの視点で、金融業界のDXについて解説していきます。

🔶業務の自動化とFinTechによる新たなサービスの創出

[ AI(人工知能)]や、パソコンでの事務作業を自動化するシステムである[RPA(Robotic Process Automation)]などの導入により、あらゆる業務が自動化されるようになりました。情報管理やデータ入力、電話・メール対応など、人が担当していた膨大な事務作業の負担を軽減することが可能になったのです。

それにより、人がおこなう業務は、より質の高い提案を準備したりデータを分析したり、[人間ならではの高度で高付加価値な業務]へとシフトしつつあります。

また、スマートフォン1つで完結できる決済システムやネット銀行、AIによる資産運用・投資のアドバイスなど、[FinTech(フィンテック)]を活用した新しいサービスも続々と生まれています。

このようにテクノロジーを武器にしたビジネスが増えていることで、それらを使いこなしながら顧客と対話するというスキルが求められる時代になっていると言えます。

🔶効率化とともに「サイバーセキュリティ」の重要性が高まっている

DXによりサービスがオンラインで完結するようになった現代において、サイバーセキュリティの重要性がかつてなく高まっています。DXによるサービス拡大が[攻め]の戦略であるならば、サイバーセキュリティは、金融の基盤となる信頼を堅守する[守り]の役割を担っていると言えるでしょう。

金融業界の企業は、顧客の資産や機密情報を扱う性質上、常にサイバー攻撃の標的となりえます。情報漏洩やシステム障害といった被害が、不正プログラムやサイバー攻撃によって一度でも発生すれば、長年培ってきた信頼は失われかねません。

そのため、企業だけでなく顧客の安全性や資産を脅かすリスクへの対策は、DXを推進する上での大前提となる重要な課題です。

したがって、利便性の向上と両立できる高度な暗号化技術やAIによる不正検知システムを構築できるIT人材に加え、法務やリスク管理の視点を持つ人材が、今の金融業界では強く求められています。

投資の力で社会課題を解決する「サステナブルファイナンス」の時代へ

[金融]や[投資]というと、短期間で高額な利益を追求するイメージがあるかもしれません。しかし、気候変動をはじめとする社会・環境問題への取り組みが世界的な課題となる現代、「お金を稼げれば良い」という価値観は変化しています。

現在重要視されているのは、「お金をどこに流すか」を通じて社会構造の変革を目指す、サステナブルファイナンス(持続可能な社会を実現するための金融)です。

特に注目すべきポイントがESG投資です。ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance=企業統治)の頭文字を取った言葉で、環境問題、人権問題、企業の情報透明性といった社会的な課題を指します。

そして、このESGの3つの観点を考慮した企業に積極的に投資する手法がESG投資です。

ESG投資が世界的に広がるきっかけとなったのは、2006年に国連で提唱された、投資にESGの視点を組み入れることを盛り込んだ責任投資原則(PRI)です。これ以降、投資の際に長期的な持続可能性を評価する流れが加速しました。

日本では、世界最大級の機関投資家である年金積立金管理運用独立行政法人(GPIF)が2015年にPRIに署名して以来、多くの日本企業や機関がこれに続いています。(※)

※参照元:年金積立金管理運用独立行政法人(GPIF)/ESG・スチュワードシップ

変化の激しい金融業界で活躍できる人の「3つの特徴」

大きな変化の時代を迎えている金融業界において、かつての[安定志向]だけでは対応することができません。誠実さと信頼関係を大切にしながら、変化をチャンスに変えていく力が必要になります。

職種や業務内容によって求められるスキルは異なりますが、金融業界で活躍できる人に共通する特徴について見ていきましょう。

「学び続けること」が苦と感じない人

金融業界は、経済ニュース、デジタル技術、法律改正など、国内外の絶え間ない変化に常にさらされています。これらの変化は、市場や顧客の資産に直接的な影響を及ぼします。

そのため、知的好奇心を持ち、常に新しい知識を取り入れ、それを業務に活かせる『学び続ける意欲』が不可欠です。

ファイナンシャルプランナー (FP)、プライベートバンカー (PB)、アナリスト、アクチュアリー、情報処理安全確保支援士など、金融業界に存在する多数の専門資格の取得を目指す意欲も、この適性を示す明確な証拠となります。

学生時代の専門的な学習経験や資格取得の努力を具体的に伝えることで、学び続ける適性に説得力を持たせることができます。

数字の裏にある「ストーリー」を読み解くのが得意な人

金融業界では、DX(デジタルトランスフォーメーション)の推進やFinTech(フィンテック)の活用により、数字の取得が容易になりました。しかし、金融の仕事は単に数字を提示するだけでは完結しません。

顧客が必要としているのは、数字そのものではなく、[その数字が自分にどのような意味を持つのか]という、納得感のある説明です。

求められるのは、「なぜその数字が変動したのか」「その先にどのような未来が待っているのか」といったストーリー(背景)を深く読み解き、論理的に説明する力です。

したがって、データや根拠に基づいた判断が得意な人、物事を筋道立てて説明できる人、そして、謎解きのように論理的な思考を巡らせられる人は、金融業界でその能力を存分に発揮できるでしょう。

「誠実さ」「信頼」をベースに、人を動かす熱意がある人

どれほどデジタル技術が進化しても、資産運用や融資といったお金に関わることは、最終的に[信頼関係]が物を言います。上記で紹介した[サステナブルファイナンス]や[ESG投資]から分かるように、「社会を良くする」という姿勢が評価され、ビジネスを動かす時代でもあります。

相手の思いに寄り添い、誠実に対応して信頼関係を築くことは、AIには替わることができません。そのため、「この人の提案なら信じられる」という人間力を備えた人は、これからの金融業界でも活躍できると言えます。

反対に、変化が苦手、ルーチンワークが好き、短期間で一攫千金を狙いたい、といったタイプの人にとっては、現在の金融業界は適応しにくい業界かもしれません。

アルバイトや学生生活を通して、[人の悩みを聞いて一緒に解決策を考えた][「周囲から信頼を得た]などの経験があれば、具体的なエピソードとして伝えると良いでしょう。

金融業界で活躍できる人の特徴が見えてきたら、次は志望動機・自己PRの書き方について学んでいきましょう。

金融業界の志望動機の書き方

志望動機を完成させるには、[なぜ金融業界なのか][なぜその企業(銀行・証券・保険など)なのか]という2つの問いに、自分なりの答えを用意することが必要不可欠です。

「なぜ金融業界なのか」については、数ある業界の中でなぜ[形のない商品]を扱う金融業界を選んだのかをしっかり言語化しましょう。

例えば、「お客様一人一人をサポートしたい」「困っている人の手助けをしたい」という誰かに貢献したいという理由に加えて、「お金を社会に循環させる経済の中心に関わりたい」「専門性を磨いて新しい金融サービスを創り出したい」など、金融業界ならではの理由を交えると効果的かもしれません。

また、「銀行はどこも同じでは?」と思われがちですが、得意な分野や社風、地域密着なのか海外ネットワークに強いのかなど、企業ごとに強みが異なります。「なぜその企業なのか」については、それぞれの特徴や業務形態などをきちんと調べて、比較してみましょう。そうすることで、その企業ならではの強みが見えてくるはずです。

金融業界の志望動機の例文を見てレベル感を掴みたい方は以下の記事を参考にしてみてください!

金融業界でうける自己PRの書き方

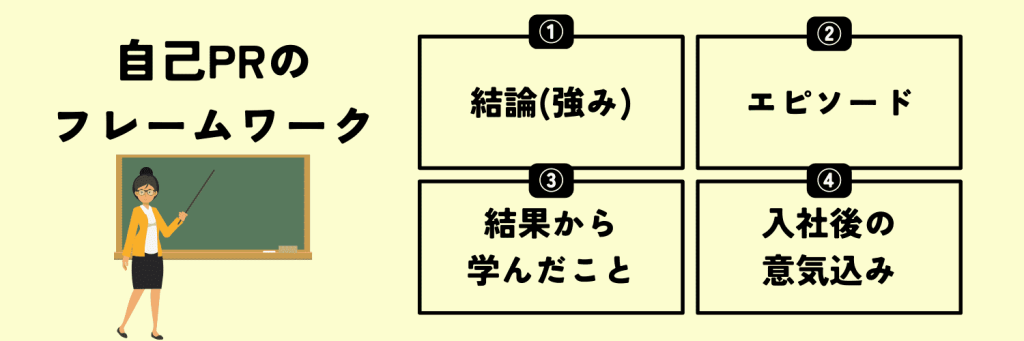

自己PRを書く際は、以下のように『強み⇨エピソード⇨結果・学んだこと⇨入社後どう活躍できるか』の順番で書きます。

🔶①結論

自己PRを書く際は最初に「私は○○することができます」といったように自分の長所を端的に述べます。最初に結論を述べ面接官に今から何の話をするのか伝えることで、聞き手側も話が入りやすくなります。

そのため、自己PRをする際は結論として、まず長所を伝えるようにしましょう。

🔶②エピソード

長所を伝えたら、実際にその長所があることを証明できるエピソードを交えます。

ここではできるだけ具体的なエピソードを伝えるために、その出来事の中で生じた課題・目標や、その課題・目標に対してどのような行動をとったのかについてまで書くようにしましょう。

また企業は、課題・目標やそれに対する行動を通してその人の人柄や価値観を判断しているため、なぜその課題・目標に取り組もうと思ったのか、なぜそのような行動をとったのかについて、しっかりと見つめ直しておいてください。

🔶③結果・学んだこと

エピソードの次は、自分がとった行動によってどのような結果になったかについても書きましょう。

結果を書く際は、定量的に表すことを意識してください。例えば「〇〇というアイディアを出し実践したところ、売上を40%上げることができた」など数字を用いてアピールした方が相手に伝わりやすいです。

また、この経験を通して何を学んだのかについても書きます。面接官はその人の学びからも価値観や人柄を判断しています。

価値観や人柄はその学生を採用するかどうかの大きなポイントとなるため、自分がどういった人なのか、いかにその企業に必要な人材であるのかをアピールするようにしましょう。

🔶④入社後どう活躍できるか

企業は採用活動を通して、自社に貢献してくれる人材を求めています。つまり、面接官にこの学生は「自社で活躍する素養がある」と思わせるのが大事です。

そこで自己PRをする際は、最後に今伝えてきた長所をどのように志望企業の業務に活かしていくかまで伝えるようにしてください。

そのためには企業が求めている人物像を把握する必要があります。業界研究・企業研究を通してどのような強みをアピールするのか考えておきましょう。

より詳しい自己PRの書き方について知りたいという方は、以下の記事を参考にしてください。

また「志望企業に評価される志望動機・自己PRの書き方が知りたい」「選考通過率を上げたい」という方は、就職エージェントneoを利用してみてください。

金融業界ランキング

ここまで金融業界の仕組みや職種、動向、活躍できる人の特徴などについて解説してきました。

最後に金融業界の[年収][業績]のランキングを紹介します。まだ志望企業が決まらないという人は、是非参考にしてみてください。

年収ランキング

金融業界は、責任の重さや高度な専門性から、他業界に比べ年収が高い傾向にあります。国税庁の「民間給与実態統計調査(令和6年分)」によると、すべての給与所得者の平均年収が478万円前後であるのに対し、金融業界では700万円超となっています。

ここでは、平均年収の高い企業10社をご紹介します。

ただし、ランキング上位の企業や持株会社(HD)のデータは、高年収のプロフェッショナル層の年収を示す場合があり、一般の行員・社員の平均年収よりも高くなる傾向がある点にご留意ください。

企業選びの参考情報として活用してください。

| 順位 | 企業名 | 平均年収 |

|---|---|---|

| 1位 | インテグラル(株) | 2,577万 7,000円 |

| 2位 | (株)大和証券グループ本社 | 1,626万 4,750円 |

| 3位 | 東京海上ホールディングス(株) | 1,535万 6,700円 |

| 4位 | 野村ホールディングス(株) | 1,376万 1,056円 |

| 5位 | 三井住友トラストグループ(株) | 1,350万 7,000円 |

| 6位 | (株)岡三証券グループ | 1,210万 2,818円 |

| 7位 | (株)三井住友フィナンシャルグループ | 1,134万 2,000円 |

| 8位 | (株)みずほフィナンシャルグループ | 1,117万 4,000円 |

| 9位 | (株)日本取引所グループ | 1,110万 2,143円 |

| 10位 | (株)三菱UFJフィナンシャル・グループ | 1,093万 3,000円 |

※上記ランキングは日本経済新聞および各社有価証券報告書をもとに就職エージェントneoが作成(参照日:2026年1月)

近年では成果主義の浸透により、年功序列から個人の評価を重視する傾向が強まっています。そのため、若手であっても高年収を得るケースが見られるようになりました。

年収は業態や職種によって差があるため、詳細については各企業の情報を確認することが推奨されます。

業績ランキング

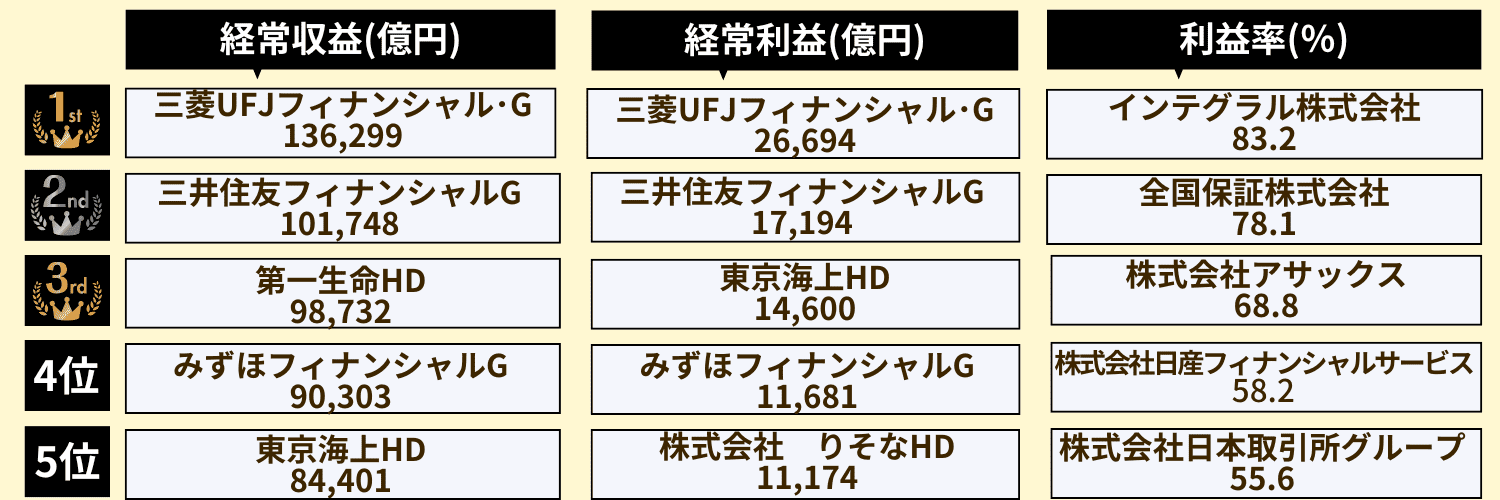

志望企業を選ぶうえで、年収だけではなく、企業の業績についても把握しておくことが大切です。 ここでは、[経常収益][経常利益][利益率]の3つの数字に注目しましょう。

※上記ランキングは日本経済新聞および各社有価証券報告書をもとに就職エージェントneoが作成(参照日:2026年1月)

金融業界で使われる[経常収益]は、いわゆる売上高を指します。その企業の財務力・ビジネス規模の大きさを示し、経常収益が大きいほど事業展開が広く、経営基盤が安定している可能性が高いと言えます。

次に経常利益・利益率は、そのビジネスによる付加価値がどれくらいあるかを測る指標です。

経常利益は「実際の利益がいくらなのか?」を、利益率は「効率よく稼げているか?」を示します。

利益がほとんど出ていない、あるいは赤字になっていると、ビジネスに何らかの問題があるということになります。

上記ランキングを見ると、メガバンクの[経常利益2兆円超え]は歴史的な水準であり、金融業界の中でも金利復活の影響を最も強く受けているといえます。

また証券や大手損保は、銀行と比較して設備投資が少ないため利益率が高い傾向にあります。「少ない人数で大きな利益を生み出している」ことが、結果的に平均年収の高さに反映されています。

店舗網やシステムの維持などに費用がかかる銀行などは、利益率だけではなく[ROE(自己資本利益率)]なども併せて見るとよいでしょう。(※)

ここまで、年収や業績のランキングについて見てきました。ただし市場の状況や動向は常に変化しており、企業によって決算月も異なります。そのため、上記のランキングを参考に、直近の動向を確認するようにしてください。

※ROE(自己資本利益率):顧客から預かったお金を使って、どれだけ効率よく利益を出したかという指標のこと

まとめ

本記事では、金融業界の基本的な仕組みや最新の動向から、活躍できる人の特徴や年収・業績ランキングまで解説してきました。

ポイントを改めて振り返ってみましょう。

- 様々な職種がある中で、各部門の役割を理解し、自分の適性を見極める

- [金利復活]や[DX]といった最新ニュースを自分事としてとらえる

- 「なぜ金融業界なのか?」「なぜその企業なのか?」という問いに、自分の実際の経験を紐付ける

一見すると複雑に見える金融業界ですが、[お金を通じて社会や人を支える]という本質は変わりません。こうした業界の仕組みや動向をしっかりと理解することは、選考突破するためには必要不可欠です。

変化の多い業界だからこそ、様々な視点から業界研究をすると良いでしょう。

また、本記事で紹介した志望動機・自己PRを書く際のポイントもぜひ参考にしてみてください。

「もっと深く業界研究を進めたい」「具体的なやり方を知りたい」という方は、下記記事を参考にしてください!

就職エージェントneoを活用して就活をしよう!

- 「志望企業から内定をもらえるか不安…」

- 「選考対策のやり方がわからない…」

- 「もっと自分に合う企業ってあるのかな…?」

このように就活に関する悩みは人それぞれでしょう。

就職エージェントneoでは、専任のアドバイザーが個別面談を実施し、就活生一人ひとりの就活状況をお伺いした後に、状況にあったアドバイスの実施や希望や適正に合った企業の求人情報を紹介しています。

「志望企業の選考を突破するために、ES作成のアドバイスがほしい!」「自分の希望・適正に合う企業が知りたい…」など、少しでも就活に不安がある方はぜひ就職エージェントneoをご利用ください。

| 就職エージェントneo | |

|---|---|

| 対応エリア | 全国 |

| オンライン対応 | 可 |

| 主な特徴 | 東証プライム上場企業・大手グループ求人もあり、累計紹介企業数10,000社、内定支援実績45,000件 |

| 公式サイト | こちらをクリック |